Ceny nieruchomości wzrosną czy spadną?

Od ponad tygodnia urywają się telefony od naszych

klientów z pytaniami?

Kupować czy sprzedawać ?

Będzie rosło czy spadnie? Inwestujemy czy nie?

Widzę, że warto w takim razie szczegółowo

i w miarę prostym językiem wyjaśnić teraz czym jest

a czym nie jest rynek nieruchomości i jak będą kształtować się ceny nieruchomości w przyszłości.

W pierwszej kolejności chce wyjaśnić wszystkim,

że rynek nieruchomości nie jest oderwany od gospodarki i wskaźników makroekonomicznych wręcz przeciwnie a szczególnie teraz gdy nasza polska gospodarka jest związana jak nigdy z gospodarką światową.

Można się zastanawiać co ma cena domu na wsi

pod Opolem do gospodarki polskiej a co dopiero światowej?

Otóż ceny nieruchomości są ściśle związane z dwoma czynnikami:

-INFLACJĄ

-STOPAMI PROCENTOWYMI.

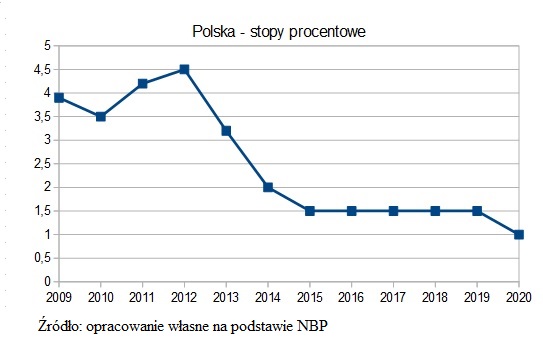

Spójrzmy na nasze podwórko:

Jak widzimy Narodowy Bank Polski konskewentnie na wzór krajów zachodnich przez lata obniża stopy procentowe. W skrócie – nim niższe stopy procentowe tym wyższa nasza zdolność kredytowa przez co możemy bardziej się zadłużyć i kupić np droższą nieruchomość.

O to chodzi właśnie NBP żeby w skali całościowej wprowadzić więcej pieniędzy do obiegu w gospodarce co ma ją w teorii pobudzać. (uwaga zapamiętajcie sobie, że średnie stopy procentowe w PL w XXI wynoszą 6,5 )

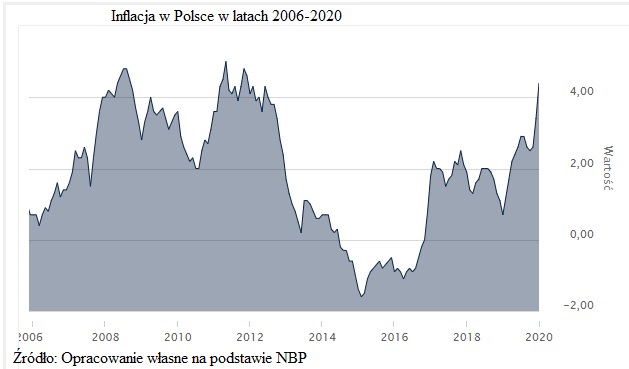

Spójrzmy teraz na drugi czynnik inflacje:

Jak wiemy inflacja to w skrócie spadek siły nabywczej pieniądza albo jak kto woli po prostu wzrost cen. Widzimy, w pierwszym okresie że inflacja w latach 2008-2015 r. konsekwentnie spadała (spójrzcie na stopy procentowe – były wyższe w okresie wysokiej inflacji w latach 2008 – 20015) nie trzeba być geniuszem matematycznym żeby zauważyć zależność w czasie, że jeżeli bank podnosi stopy procentowe to inflacja po czasie spada.

Teraz popatrzmy na sytuacje w ostatnich latach i dzisiejszą:

Stopy procentowe są najniższe w historii od 2015 roku i analogicznie inflacja rośnie od 2015 roku.

Co robi NBP?

Adam Glapiński Prezes NBP w dniu 18.03.2020 roku:

"Ogłaszam obniżenie stóp procentowych do 1,00".

Dlaczego to robi ? Oczywiście wytłumaczeniem jest koronawirus i utrzymanie płynności.

Co jest konsekwencją? NBP kreuje z powietrza złotówki i wprowadza na rynek (nie będę tutaj rozpisywał się nad mechanizmem wprowadzania tych pieniędzy na rynek – uznaję to za fakt i analizuje konsekwencje takiej działalności NBP).

Konsekwencje są oczywiste, po okresie krótkiej deflacji albo stagnacji ogólnych cen spowodowanej zastojem gospodarczym (w zależności jak długo będzie się utrzymywał stan epidemii) czeka nas wystrzał inflacji.

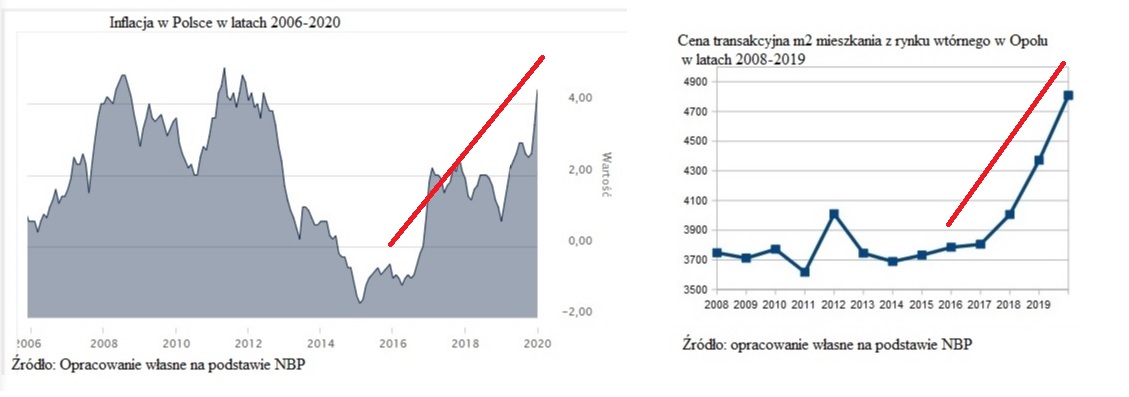

Tyle z danych makroekonomicznych i nie zapominając o tym co powyżej spójrzmy teraz na rynek nieruchomości. Prowadzę działalność na Opolszczyźnie i Dolnym Śląsku więc przytoczę tutejsze dane ale te informacje oddają skalę ogólną (powtarzam mówimy o całym rynku nieruchomości a nie o pojedyńczych transakcjach) w kraju.

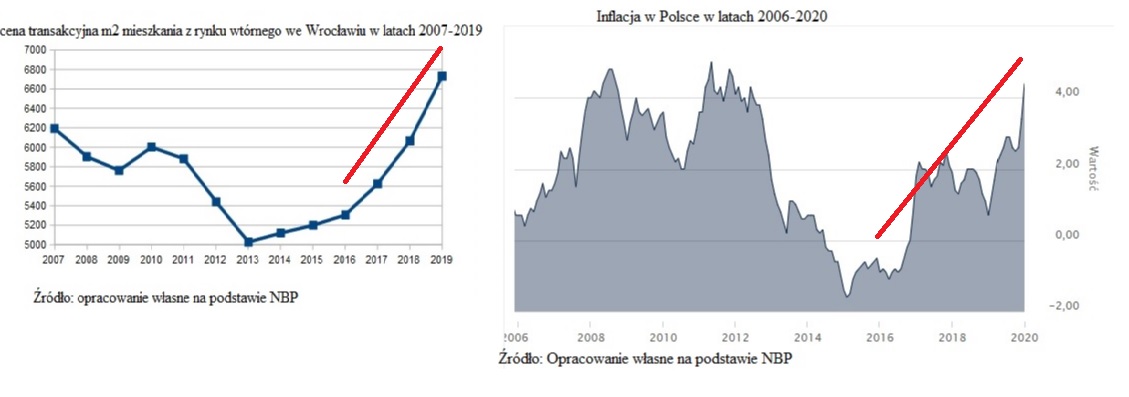

Poniższe wykresy pokazują zmianę ceny transakcyjnej m2 mieszkania na rynku wtórnym kolejno w Opolu i Wrocławiu w latach 2008-2019.

Analogie są widoczne gołym okiem. (Uwaga w 2019 r. ceny we Wrocławiu urosły o 11% a w Opolu o 10%). Teraz popatrzmy na wykres inflacji w Polsce i zauważmy jak ceny zmieniały się względem inflacji.

Bardziej dobitniej zależności cen nieruchomości od inflacji zauważyć nie można prawda ?

Uwaga!

Czyli co? Ceny będą rosły bo będzie rosła inflacja ? No właśnie........

Ustaliliśmy już, że inflacja będzie rosła – to jest oczywiste. Teraz jakie narzędzia ma NBP na spadek inflacji i osiągnięcie swojego celu 2,5? No właśnie! Podniesienie stóp procentowych - na przykład do średniej 6,5 w XXI wieku. Jak wtedy będą wyglądały nieruchomości i raty kredytów?

Przykład. Inflacja rośnie i przekraczamy cel Inflacyjny NBP - Rada Polityki pieniężnej podnosi stopy procentowe z 1.0 do ŚREDNIEJ HISTORYCZNEJ tj. 6,5.

Wysokość raty w przykładowym kredycie z 2000 zł wzrasta do 3080 zł - wzrost o 54%!

Jeżeli Cię stać to nie ma problemu. Jeżeli nie to sorry sprzedajesz ale sąsiad też sprzedaje i inny też.

A kto kupi jak nikt nie ma zdolności kredytowej? Rozumiesz już co się dzieje z cenami?

Czy taka sytuacja jest możliwa?

ODP. Nie wiem :)

Są dwa scenariusze:

-

NBP – działa zgodnie z celem inflacyjnym żeby utrzymać galopujące ceny w ryzach

i podnosi stopy procentowe. W zależności od ich poziomu następuje sytuacja bardziej opanowanych spadków cen bądź opisana powyżej. -

NBP – działa jak mu się podoba albo raczej jak mu nakazuje rząd (tak robi dotychczas)

i utrzymuje permanentną inflacje okradając klasę średnią z ich oszczędności ale to tak nawiasem mówiąc a ceny nieruchomości rosną.

Jaka jest moja opinia? Bardziej kierowałbym się w krótkim terminie w zależności od długości zastoju gospodarki do stagnacji, ewentualnie krótkotrwałych spadków a w dłuższej perspektywie ku drugiemu scenariuszowi, w związku z tym, że NBP i inne Banki Centralne Krajów Zachodu koordynują swoje działania na poziomie Banku Rozrachunków

Międzynarodowych i celowo prowadzą do zwiększenia inflacji (patrz. Dodruk $ w USA) w celu dewaluacji zadłużenia ale to już inna historia jednak warto patrzeć na inne kraje zachodu gdzie stopy procentowe są na niskich albo nawet ujemnych wartościach a ceny nieruchomości są na kosmicznych poziomach. Lepszym rozwiązaniem dla gospodarki byłby oczywiście pierwszy scenariusz ale ja nie jestem w rządzie i nie zamierzam być :)

PS Wybaczcie niedopracowanie estetyczne wykresów.

Spójrzcie na znaczenie merytoryczne :)