Podejmując jedną z ważniejszych kwestii przy zakupie nieruchomości musisz odłożyć emocje na bok a decyzje podejmować z dużym wyprzedzeniem i odpowiednim przygotowaniem. Nie wolno niczego zostawić przypadkowi.

Najpierw Wynajmij

Nazwa artykułu sugeruje dylemat pomiedzy zakupem a wynajmem własnego mieszkania. Prawidłowy tytuł powinien raczej brzemieć jak długo wynajmować mieszkanie przed zakupem własnego.

Etap wynajmu w 90 % jest konieczny chociażby po to żeby sprawdzić czy pasuje Ci dana okolica ale również po to aby zmierzyć się z realnymi kosztami, które będziesz musiał ponosić miesiąc w miesiąc. Sprawdzenie kosztów zużycia mediów: prądu, wody, ogrzewania oraz koszty dodatkowe np. przypadkowe rozbicie umywalki, zakup mebli itd. dadzą Ci wiedzę i praktykę na jakie miesięczne koszty Cię stać i jak reagujesz emocjonalnie na odpływający miesięcznie bądź co bądź duży kapitał.

Warto pochylić się też nad typem mieszkania, jakie wynajmujesz – najlepiej żeby to było takie, które rozmiarami (liczba pokoi) oraz stylem (nowe budownictwo, kamienica itd.) przypomina to w którym jest Ci najwygodniej i jego parametry techniczne są Ci najbliższe a jest ich cała masa: balkon – ogródek, miejsce postojowe w parkingu, salon z aneksem – osobna kuchnia, wanna – kabina prysznicowa, parter – ostatnie piętro, nasłonecznie, sąsiedztwo itd.).

Osobiście nie polecam przeskakiwania etapu wynajmowania ale tutaj musisz pochylić się sam nad czynnikiem awersji do ryzyka i innych czynników osobistyczh (patrz cz.1 artykułu).

Zakładamy, że etap wynajmowania mieszkania masz już za sobą i dałeś radę :)

Zakup mieszkania na wiele lat?

Przede wszystkim przy zakupie mieszkania musisz odciąć się od myślenia, że mieszkanie kupujesz na wiele lat. To nieprawda. Potraktuj zakup mieszkania jako naukę. Prawdopodobnie w młodszym wieku potrzebujesz nieco mniejszego mieszkania ale w miarę upływu lat rodzina będzie się powiększać (coraz więcej zwierząt ? :) ) o nowych członków a wtedy staniesz przed kolejnym dylematem przeprowadzki i dlatego skup się na tym, żeby zakup mieszkania pokrywał się z elementami strategii inwestycyjnej, czyli prawidłowej lokalizacji, wzrostu wartości nieruchomości w czasie, rozkładu oraz perspektywy potencjalnej zabudowy przestrzennej w przyszłości.

Kredyt? Jak najmniejszy i jak najkrótszy

W rozważaniach o zakupie mieszkania odejdę od możliwości zakupu za gotówkę bo to jest szeroki temat na osobny artykuł. Generalnie Ci co mają gotówkę będą mieli całkiem inne trudności do pokonania.

Część osób chcących wziąć kredyt hipoteczny musi postawić sobie pytania posiłkując się szeroką perspektywą i będąc szczerym z samym sobą.

Trzeba zdawać sobie sprawę, że kredyt hipoteczny jest cholernie drogi i nim dłuższy i większy przy jak najmniejszym wkładzie własnym tym mniej atrakcyjny dla naszego portfela.

Dla przykładu podam dwa leżące po przeciwległej stronie kredyty hipoteczne dostępne na rynku.

Żeby uprościć obliczenia ustalamy koszty około kredytowe następująco

a) prowizja banku – 2%,

b)ubezpieczenie pomostowe, niskiego wkładu własnego, nieruchomości, na życie – 0 zł,

c)oprocentowanie kredytu 3,4% (iloczyn stałej marża banku - 2% i ZMIENNEGO WIBOR 3M – 1,72%)

d) reszta kosztów – podatek PCC 2%, taksa notarialna, wpisy do księgi, remont mieszkania – 0 zł.

|

Czas |

15 lat |

30 lat |

|

Kwota Kredytu |

200 000,00 zł |

400 000,00 zł |

|

Rata Stała |

1 382,13 zł |

1 688,57 zł |

|

Suma odsetek do spłaty |

60 705,37 zł |

238 425,35 zł |

|

Procent kwoty spłaty do pożyczonej kwoty |

30,35% |

59,60% |

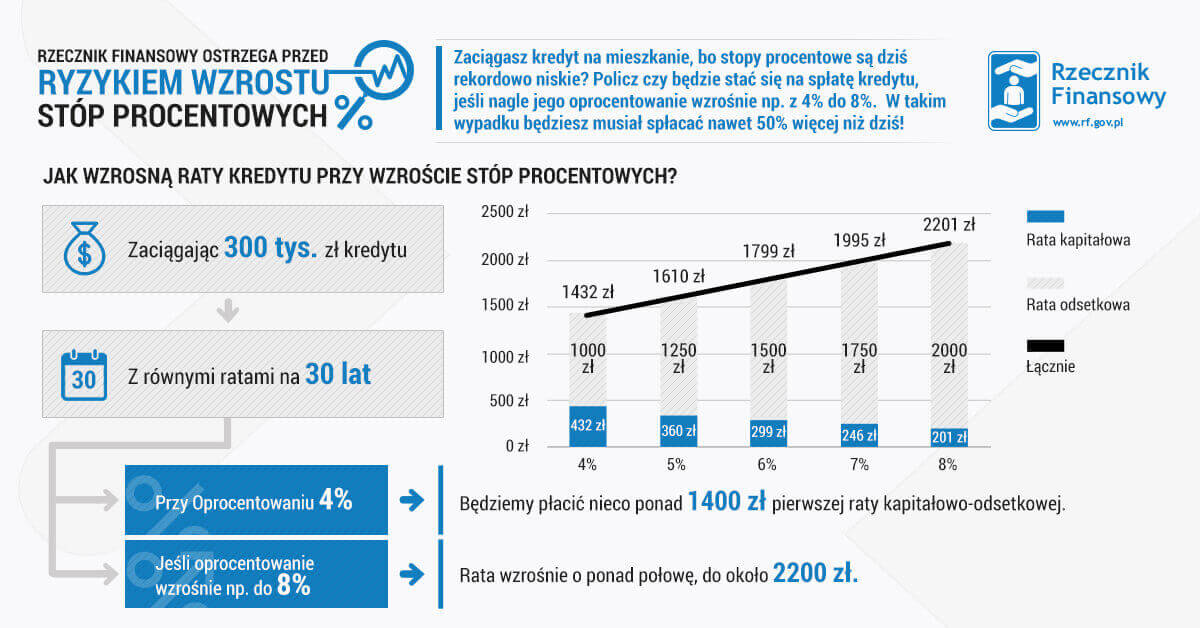

Ile lat musisz pracować żeby zarobić 238 000 zł ?

Nie będąc doradcą kredytowym i nie chcąc wchodzić w szczegóły kredytów hipotecznych uważam że nie warto zadłużać się na ponad 20 lat a ponadto zdawać sobie sprawę, że jednym z najważniejszych składowych kredytu hipotecznego w naszej walucie jest stawka WIBOR 3M

(stan na dziś 1,72%), która zwiększa w sposób znaczny ilość płaconych miesięcznie rat a dziś jest na rekordowo niskim poziomie. Wskaźnik ten jest zależny od stóp procentowych ustalanych przez Narodowy Bank Polski. Jak ten wskaźnik wzrośnie a na pewno wzrośnie i to raczej szybciej niż później (usłyszycie o tym w mediach) to wzrost rat za kredyt może wynieść nawet do 150% raty początkowej (sytuacja mocno skrajna ale już miała miejsce). Ostrzega przed tym Rzecznik Finansowy.

Pytanie lub komentarz? Zostaw wiadomość!

Będę Ci wdzięczny za każdy komentarz. Napisz proszę, w zakładce komentarz albo na facebooku czy podobał Ci się temat poruszany w artykule, jakie tematy z zakresu nieruchomości mogą Cię zainteresować? Chcesz poruszyć inne tematy, a może masz inne zdanie? Chętnie podyskutuję i odpowiem na ewentualne dodatkowe pytania.

Na koniec chciałbym Cię prosić, jeżeli uważasz, że ktoś powinien przeczytać artykuł udostępnij go proszę na swoim facebooku jeśli poświęcisz minutę i to zrobisz możesz pomóc mi dotrzeć do tych osób którzy potrzebują dodatkowego doradztwa w kwestii zakupu bądź obsługi nieruchomości.

Dołącz do grona zadowolonych klientów

Zaufaj ochronie jaką daje Ci S-Mok Nieruchomości

Szymon Mokrzycki - nr lic. PFRN (23183)